民法改正で遺産分割協議に期限ができたのか?

目次

今回の改正で「遺産分割協議に期限ができた」 のではない。

令和3年4月21日の国会で「民法等の一部を改正する法律(以下「改正法」)」(令和3年法律第24号)が成立しました(同月28日公布)。

令和3年4月21日の国会で「民法等の一部を改正する法律(以下「改正法」)」(令和3年法律第24号)が成立しました(同月28日公布)。

しかし、今回の法律の改正によって遺産分割協議に期限ができたというわけではありません。

遺産分割協議そのものは、法律上の「期限」がありません。故人が亡くなってから何年たっても、何十年たっても有効に遺産分割協議できます。 10年後に遺産分割協議を行い、その後に不動産の相続登記や預貯金の払い戻しなどを行うことも可能です。

たとえば、もしすでに相続が開始していてまだ遺産分割協議をしていなかったとしても、今回の改正法が施行された後に遺産分割協議をすること自体は可能です。

但し、相続税の申告期限は、お亡くなりになったことを知った日の翌日から10カ月です。

遺産分割協議自体に法律上の期限はありませんが、分割がされていないことを理由として相続税の申告期限が延長されることはありません。

相続税の申告書の提出期限までに遺産分割がなされていない場合には、分割が決まっていない財産を法定相続分で按分した金額をもって相続税額の計算をしたうえでいったん申告・納税を行い、その後、全財産の分割が決定した際に、更正の請求または修正申告を行うことになります。

遺産分割の期間制限は検討されたが見送られた。

遺産分割を促進し,遺産共有を解消する観点から,遺産分割をすることができる期間に制限を設けることについて,例えば,遺産分割をすることができる期間が経過するまでに,遺産分割の合意(又は家庭裁判所に対する遺産分割の請求)がない場合には,法定相続分(又は指定相続分)に従って遺産の分割がされたものとみなす(遺産共有の状態から通常共有の状態に移行する)ことについて,法制審議会(法改正を検討すべき法務省の部署)で検討されましたが見送られました。

「特別受益と寄与分の主張に期限が設けられた」

「遺産分割協議に期限が設けられたわけではない」とすると、改正法により、一体何が変わり、何の期限が設けられたのでしょうか?

「遺産分割協議に期限が設けられたわけではない」とすると、改正法により、一体何が変わり、何の期限が設けられたのでしょうか?

今回の改正で、「特別受益と寄与分の主張に期限が設けられた」のです。

特別受益とは、共同相続人の中に、被相続人から遺贈を受け、または婚姻、養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、その受けた限度において、そのものの相続分を減少させ、共同相続人間の公平を図る制度のことです(民法903条)。

寄与分とは、相続人の中に、被相続人の財産の維持、または増加について特別の寄与をした人がいる場合に、他の相続人との間の実質的な公平を保つために、その維持、増加させた相続人に、相続分にかかわらず相続財産の中から寄与に相当する額の財産を取得させることにより共同相続人間の公平を図る制度のことです(904条の2)。

特別受益も寄与分も、相続人が主張してはじめて本来の相続分より多くなったり、少なくなったりします。これまでは、特別受益や寄与分を主張できる期限について制限はありませんでした。

今回の改正法は、特別受益と寄与分を主張できる時期について明確な期限を設けました。

期限は「相続開始の時(死亡の時)から10年」となった。

遺産分割の中で特別受益や寄与分が主張できる期限は、「相続開始の時(死亡の時)から10年」となりました(改正法民法904条の3柱書)。

この趣旨については、次のように説明されています。

「相続開始から長期間が経過すると、証拠が散逸するなどして、他の相続人が反証等をすることは困難となる。また、相続人は、相続開始から長期間を経たときは、他の相続人から具体的相続分の主張がされるとは想定し難いため、遺産分割がされるときには、法定相続分に従った分割がされることに一定の期待を有しているとも考えられる。このような観点からすれば、相続開始から長期間が経過した後に具体的相続分に沿って遺産を分割することは、相続人を不当に害するおそれがある。

他方で、具体的相続分によれば法定相続分によるよりも多くの財産を取得できると考える相続人に対して、自己の利益を確保するために一定の期間内に必要な手続をとることを要求することは、他の法制度等と比較しても不合理ではないと思われる。」(民法・不動産登記法(所有者不明土地関係)等の改正に関する中間試案の補足説明127頁)。

起算点は、「自己のために相続の開始があったことを知った時から10年」ではありません。

相続手続の中に「相続放棄」という制度がありますが、こちらは「自己のために相続の開始があったことを知った時」が起算点になっています(民法915条)。

特別受益や寄与分の期限も相続の承認・放棄の期間の基準点である「自己のために相続の開始があったことを知った時」(民法第915条)と同じくする案もありましたが、この考え方によれば,相続人ごとに遺産分割の期間が起算されることになるなど,起算点が画一的に定まらないこととなるため,客観的な基準点である「相続の開始時」を期間の起算点としたものです。

具体的相続分の持つ意義や,その具体的相続分の主張をすることができなくなるとの効果からすると,その期間を短いものとすることは相当ではなく,遺留分侵害額請求権の除斥期間(相続開始時から10年間。民法第1048条後段)や,一般的な債権の客観的起算点からの消滅時効の期間(権利を行使することができる時から10年間。民法第166条第1項第2号)を参考に,相続開始時から10年とされたものです。

法律の定める例外

改正民法は、次の2つのいずれかに該当する場合は、相続開始から10年を経過した場合であっても、特別受益や寄与分の規定の適用を受けることを認めています(改正法民法804条の3柱書但書)。

① 相続開始の時から10年を経過する前に、相続人が家庭裁判所に遺産の分割の請求をしたとき。

② 相続開始の時から始まる10年の期間の満了前6箇月以内の間に、遺産の分割を請求することができないやむを得ない事由が相続人にあった場合において、その事由が消滅した時から6箇月を経過する前に、当該相続人が家庭裁判所に遺産の分割の請求をしたとき。

期限後の遺産分割はどう行われるのか?

それでは、特別受益・寄与分の主張ができる期限が経過した場合、その後の遺産分割はどのように行われるべきなのでしょうか。

法律上は、特別受益・寄与分の主張は不可能となるわけですから、法定相続分通りに分割するしかないのでしょうか。

いいえ、違います。遺産分割協議は相続人の合意によって行われるべきものですから、相続人全員の合意さえあれば、必ずしも法定相続分通りにする必要はありません。このことは、期限前も期限が経過した後も同様です。しかし、相続人全員の合意が揃わずに、審判となった場合には、もはや期限後は特別受益・寄与分は主張することはできなくなっているため、結局は法定相続分通りに相続するしか方法はないということはありえます。

特別受益と寄与分の期限制限はいつから始まるのか?

今回の民法等を改正する法律は令和3年4月21日に成立し、同年4月28日に公布されましたが、まだ施行されていません。この法律の中に「公布の日から起算して2年を超えない範囲内において政令で定める日から施行する」と規定されています。

この施行日を定める政令の制定は現時点ではなされていないのです。

それ以前の相続にも適用されるのか?

制度が実際に始まるのは2年を超えない範囲内ですから、遅くとも令和5年までには開始するということですが、それではいつの時点の相続にこの法律が適用されるのでしょうか。

この点について法律は「施行日前に相続が開始した遺産の分割についても、適用する(附則第3条)」としています。

この法律が施行された後に生じた相続に適用されるのは当然として、それ以前の相続にも遡って適用があります。

では、「すでに被相続人の死亡から10年経過している相続についてはもはや特別受益・寄与分の主張はできないのでしょうか?」。

以前の相続でも施行後5年間は特別受益・寄与分の主張が可能等の経過措置あり

すでに死亡から10年経過している相続についてはもはや特別受益・寄与分の主張はできないとすると国民にとって不意打ちとなってしまいます。

そこで経過措置(救済制度)が設けられました。

「相続開始の時から10年を経過する時又は民法等の一部を改正する法律の施行の時から5年を経過する時のいずれか遅い時まで」(附則3条)というのがそれです。

具体例で説明してみましょう。

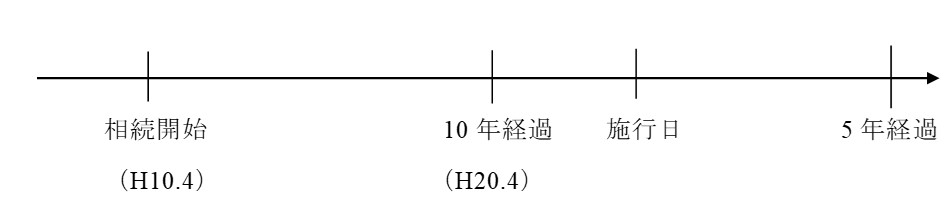

ケース1

被相続人が平成10年(1998年)4月に死亡し、相続が開始しているものの、いまだ遺産分割がされていない場合であっても、さかのぼって遡及適用されます。その結果、相続人が特別受益・寄与分を主張できるのは、平成20年(2008年)4月までとなります。

改正法が令和5年(2023年)4月から施行されるとすると、その時点ですでに特別受益・寄与分を主張できる10年が経過しているため、その後の遺産分割ではもはや特別受益・寄与分は主張できないことになりそうです。

しかし、経過措置により、この場合であっても改正法施行の時から5年を経過するまでは(つまり令和10年〔2028年〕4月まで)、特別受益・寄与分の主張ができることになります。

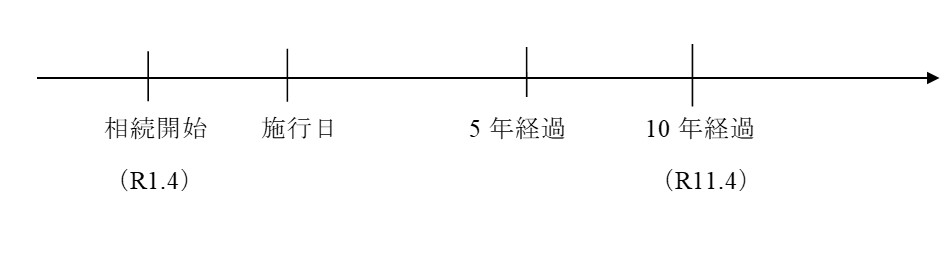

ケース2

被相続人が令和元年(2019年)4月に死亡し、相続が開始しているものの、いまだ遺産分割がされていない場合にはどうなるでしょうか。この場合も改正法が適用され、相続人が特別受益・寄与分を主張できるのは、令和11年(2029年)4月までとなります。

改正法が令和5年(2023年)4月から施行されるとすると、その時点から5年経過後の令和10年(2028年)4月時点ではまだ特別受益・寄与分を主張できる10年が経過していないため、相続開始日から10年後の令和11年(2029年)4月までは、特別受益・寄与分を主張することができます。

いま遺産分割をしていない人はどうすればよいか?

すでに相続が開始していて、遺産分割をしていない場合、どうすればよいのでしょうか?

今までご説明した新しい民法の改正法が施行されるのは、交付(令和3年4月28日)後2年を超えない範囲内ですが、それまでに何をしておけばよいのでしょうか。

相続人が協議に応じないという理由で遺産分割が終わっていないのであれば、あと2年待ったところで結論にはかわりがありませんから、遺産分割調停の手続を速やかに検討しましょう。その裁判の中で特別受益や寄与分の主張をしておくべきで、そのための資料収集をしておくべきことになります。

どのような資料を収集すればよいか、また、そもそも特別受益や寄与分の主張が成り立つのか、さらに、遺産分割調停のご依頼については、法律専門家である弁護士にご相談されることが望ましいと思います。

弁護士による相続の無料相談実施中!

長崎の相続に強い弁護士、弁護士法人ユスティティア森本綜合法律事務所では、初回相談30分無料でございます。

「遺産分割でトラブルになってしまった」

「不安なので相続手続きをおまかせしたい」

「子どもを困らせないために生前対策をしたい」

などのニーズに、相続専門の弁護士がお応えいたします。

お気軽にご相談ください。

相談予約は下記の電話番号よりお申し込みください。